執筆: @otukarehitoiki1

今回は、DefiScoreというDefiプラットフォームを評価するプロジェクトの概要を説明し、DefiScoreの評価とLoanScan(Defiの利率を比較するツール)とCoin Market Capでの利率を比較し、どのDefiプロジェクトが最もレンディングに適しているかを考察したいと思います。

結論として、Stable Coinでの貸出を考えると、利率を求めるならCrypto.comのWalletで90日の定期預金を行い年利10%の利子を得る。セキュリティ、分散性などを考慮すると、Fulcrumで5.64%、Compoundで5.00%の利子を得るのが、最も効果的なレンディング方法だと言えます。

目次

- 目次

- DeFi Score

- Defi Scoreの結果考察

- Defi Scoreのロードマップ

- 利率との比較

- まとめ

2.DeFi Score

2-1.DeFi Scoreの概要

DeFi Scoreは元々ConsenSysのCodefiというOS(オペレーティングシステム)で作られたプロジェクトです。

まずCodefiから説明すると、CodefiとはConsensysがイーサリアムを使って作成した、株 / ローン / 不動産などをデジタル化するためのOSです。このCodefiを使ったプロジェクトの一つがDefi Scoreです。

ただ現在ではDefi Scoreは透明性を重視するために、Consensysからスピンアウトしてオープンソースのプロジェクトになっています。(格付けがコントロールできると不正ができるからです)

そのDefiScoreがどんなものかというと、世の中に多くあるレンディングプロジェクトを独自の指標を使って評価するプロジェクトです。

例えばあなたがトークンを貸して利子を得ようとしたとき、世の中には色んなDefiプラットフォームとレンディングプロトコルがあり、どれを選べばいいか迷うと思います。

本来なら利子とリスクは表裏一体ですが、現在のDefiプロジェクトはそのようになっていません。

さらに各プロジェクトで利率とリスクが異なるのですが、現在は利率だけがめだって見えているため、利用者は利率だけを見てレンディングプロトコルを選んでいます。

その問題を解決するために、レンディングプロトコルの格付けを行おうとして、利率以外の面から判断できるようにしようとしているのが、DefiSocreです。

2-2.Defiプラットフォームの評価方法

Defi Scoreでは、スマートコントラクト、財務リスク、保険/規制リスクの3点を主な指標とし、それらに重みづけして格付けを行っています。

この中には、オンチェーンでデータを取っている指標と、オフチェーンでチームが調べて指標にしている指標があります。それでは、その指標の詳細を見てみましょう。

A.スマートコントラクトのリスク(計50%の割合)(オフチェーン)

スマートコントラクトのエラー、バグは過去にEtehereumのThe DAO事件があったように、経済的損害を引き起こす可能性があります。このリスクは、コード監査と評判の良いセキュリティ会社による正式な検証によって最⼩限に抑えることができます。

この指標は公開されているデータの3点を調べることでセキュリティを評価します。

A-1.監査済みコード(25%)

信頼できるセキュリティチーム(ConsensysDiligence、Trail of Bits、その他)によってコードが監査されているかを確認します。

A-2. コードのバイトコードの検証(15%)

ソースコードがオープンソースでかつオンチェーンにあり、誰にでも検証可能な事は重要です。開発者はやろうと思えばバイトコードを検証しなかったり、オフチェーンのオラクルを使う事でコードを隠すこともできますが、セキュリティの悪化につながります。

A-3. コードの検証(5%)

また、信頼できるセキュリティチームによってコードが正式に検証されているかも重要です。

A-4. バグバウンティプログラム(5%)

バウバウンティは、バグを発見した人に賞金を出すことでバグを見つけるプログラムです。これもセキュリティに貢献するため、指標として入れてあります。

B. 財務リスク(計35%の割合)

DeFiにも、従来の金融商品と同じで多くのリスクが含まれています。多くのDefiプラットフォームでは担保を多めに持つことで信用リスクの対策にしていますが、完全な対策になるわけではないです。

暗号通貨は特にボラティリティが高く不安定ですが、多くのプラットフォームでは倒産した際にユーザーを救済する方法がありません。(日本の銀行だとレイオフで1000万円まで保証とかありますよね)

Defi Scoreでは、この⾦融リスクの2つの要素を指標にしています。

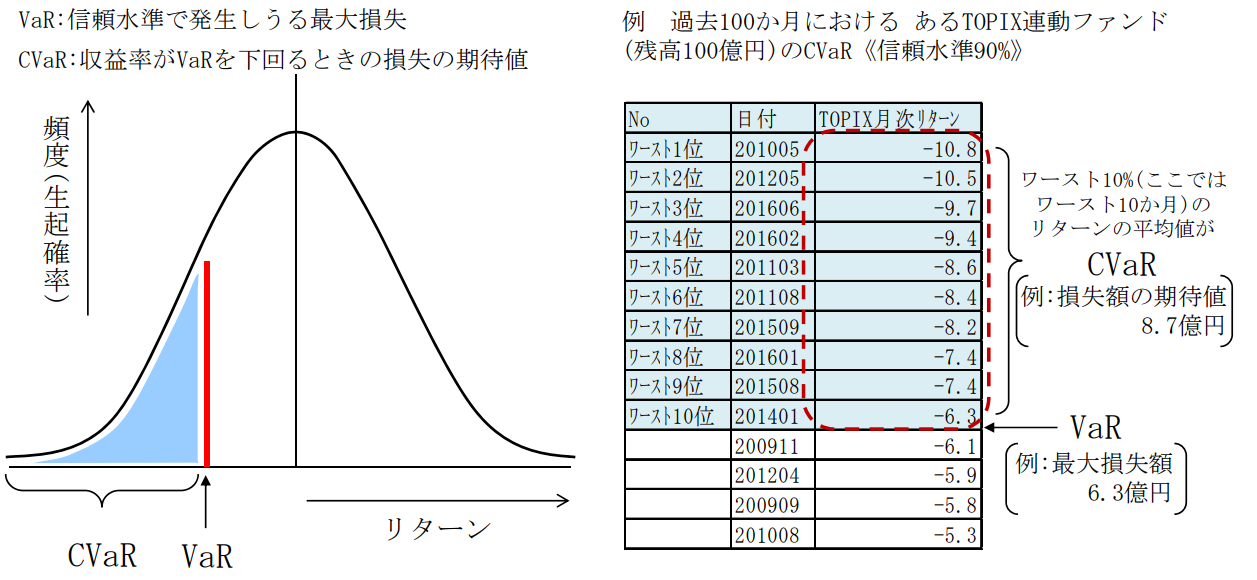

B-1. 担保リスクメイクCVaR(10%)

レンディングプロトコルでは暗号通貨の貸し借りを行うわけですが、その貸し借りを行うために十分な担保を持っている必要があります。ただ担保を持っていたとしても、暗号通貨はボラティリティが高いために担保が足りなくなるリスクがあります。

多くのレンディングプロトコルでは過剰な担保を持つことでそのリスクを減らしていますが、その担保が本当に十分かという事を確かめる必要があります。その担保を十分持っているかという点をCVaR(Conditional Value at Risk)という方法で評価しています。

CVarを簡単に説明します。まずCVarの基本であるVar(Value at Risk)は、現在持っている資産を一定期間持ったとして、いくらまで損する可能性があるか?というのを計算します。

具体例を見てみましょう。下記の図を見てください。例えば、「90%の信頼水準における VaR が 6 億円」というのは、 保有するポートフォリオの損失額が 90%の確率で最大 6 億円に収まる(ただし、10%の確率で 6 億円を超える可能性がある)という意味になります。

このVarに対してCVarはよりリスクを考慮した方法で、VaRよりも損をする場合の期待値を計算します。Varで計算した90%の確率より外の、更に悪い下落が起こる10%の平均値をとってリスクを計算しています。

暗号通貨は値動きが激しいので、Defi Scoreではよりリスクを見たCVaRを使っています。

B-2. 稼働率(15%)

これは貸し借りが適切な割合で行われているかを評価します。これは各暗号通貨のプールでの最小値と最大値を使って正規化を行い、稼働率を計算しています。

B-3. 絶対流動性(10%)

レンディングプロトコルは流動性の高さによって金利を変える事で、流動性が適切であるように調整します。

借りる人が多ければ、利子を上げる事で貸す人を増やしますし、借りる人が少なければ金利を下げて借りる人を増やそうとします。また、ちょうどよい流動性が無いと貸す側も借りる側も資金の引き出しができずに不便です。

この流動性を対数の「最小-最大正規化」を使って判断します。

C. その他の考慮事項(保険/規制リスク)(15%の割合)

通常の銀行でお金の貸し借りをする場合、銀行が破綻した場合に保険で補償をしています。例えば日本でも、ペイオフ制度というものがあり1つの銀行につき1人当たり1,000万円までは保証されています。

幾つかのプラットフォームでは、利益の一部を保険準備金としてとってありますが、全てのプラットフォームで行っているわけではありませんし、十分な金額を確保できているわけでもありません。その点をこの指標で評価しています。

(BinanceでもSaFuファンドといって、ハッキングで暗号通貨が取られた際の余剰資金を十分に確保していますよね。)

また、Defiは新しいビジネスなので十分な規制がまだありません。急に規制が行われた場合、利用者にとってもリスクになります。

2-3.DefiScoreでの懸念

この評価方法はDefiScoreチームがDefiの1年未満という短い歴史の中で考えた方法なので、まだ完璧ではありません。本当はより長い期間の検証が必要です。また、この考え方をコミュニティと対話してより良いものにするために、DefiScoreはオープンソースに変わっています。なので、この評価方法も頻繁に変わる可能性があります。

また、これはDefiプラットフォーム同士を相対的に比較しているものです。理想的には銀行預金などとの比較が必要かもしれません。

また、この指標では各プラットフォームのオラクルのリスク(例えば一つのオラクルではなく分散的なオラクルを使えているか)、集中化リスク(集中化しているとガバナンスの問題などがあります)、清算ポリシーリスク(清算ポリシーが適切でないと、急に清算が起きるかもしれません)などを考慮できていません。

3.DefiScoreの結果考察

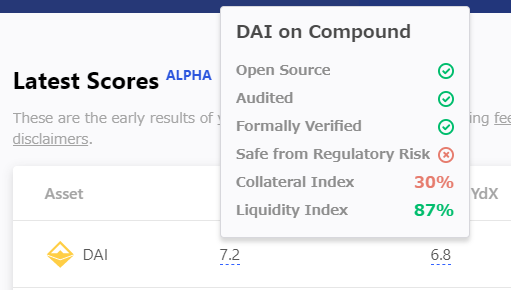

それではDefiScoreの結果を見てみましょう。結果を見るとCompoundが最も高く、dYdX, Fulcrum、DDEXがそれに続き、Nuoが低くなっています。

また、スコアの上にマウスを載せると詳細を確認する事ができます。

この結果についてもDefi Scoreからレポートが出ているので、詳細を見てみましょう。

3-1.Compound

Compoundのスコアが高い理由は、Smart Contructと金融リスクの両方で高いスコアを得ているからです。

コード監査、コードの正式な検証、バグバウンティを全て行っているのはCompoundのみです。

また、流動性も高いため担保比率も高い水準を維持しています。

3-2.dYdX

dYdXはセキュリティ面で見ると、コード監査は行っていますが正式な検証は行っていません。財務リスク面では、中高程度担保スコアと高い流動性から、トータルでは高いスコアになっています。

3-3.Fulcrum

Fulcrumはセキュリティ面ではバグバウンティを行っており、dYdXと同等のスコアになっています。

財務リスクではdYdXに比べると流動性が低く、利用率も低くなっています。

3-4.Nuo

Nuoはセキュリティ面で監査を受けていないためスコアが低くなっています。

財務面では担保指数スコアが高く、中高程度の流動性を維持しています。

3-5.DDEX

DDEXはセキュリティ面ではコード監査を行っていますが、正式な検証は行っていません。

財務面では担保指数スコアは中高程度です。またローンチから時間が経っていないこともあり、流動性は低中程度と低くなっています。

4.Defi Scoreのロードマップ

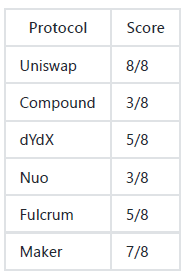

今後はDefiプロジェクトの評価について、中央集権リスクの項目の追加。開発者向けAPIのリリース(Defi Scoreを他のプロジェクトでも使いやすくする)。その他評価項目の追加を検討しています。また、DeFiプロジェクトの追加も随時行っていく予定です。

中央集権リスクの追加については、GitHubで評価方法の提案とコミュニティへの意見の収集を行っています。評価方法は管理者キーの管理方法(マルチシグを使っているか、分散型ガバナンスにしているか等)と、オラクル(集中化オラクルか、分散されているか等)を指標にしています。この指標を使うと、各プロジェクトのスコアはこのようになります。

Compoundのスコアが低くなっているのは、オラクルが単独でCompound自身で運用されているためです。現在プロジェクト内で提案されている新しいオラクルを使う事でスコアは上がると思われます。

5.利率との比較

このDefi Scoreの格付けと、利率を比較してみましょう。格付けと利率の両方が高いプロジェクトに投資するべきという事になります。

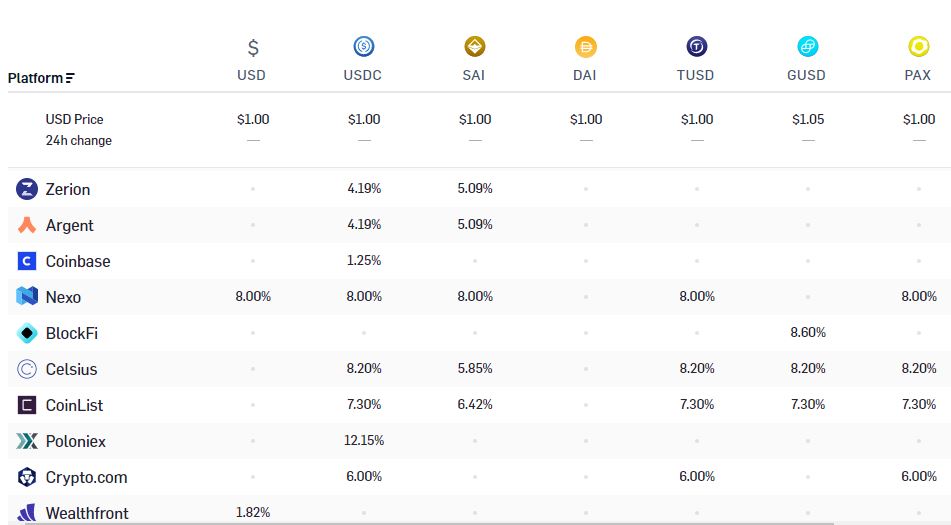

利率はLoan ScanとCoin Market Cap(以下CMCとします)の2か所で確認する事ができます。まずはLoan Scanを見てみましょう。

レンディングに多く使われるであろうStable Coin、なおかつ多くのプロジェクトに使われているSAIを見ると、Nexoが8.00%と最も利率が高く、次にFulcrumが5.64%、Compoundが5.00%と続きます。

NexoはDefi Scoreに入っていませんが中央集権的なのでリスクを考えると、CompoundかFulcrumが良いという結果になります。

次にCMCでSAIの利率を見てみましょう。

CMCではCrypto.comの90日貸出が、10.00%と最も高い利率になっています。ただ高利率の受け取りにはCrypto.comが発行しているMCOトークンのステーキングが必要な可能性があるのと、中央集権的なサービスでWalletでの貸出になるため、セキュリティのリスクはあります。(ただレンディング分もコールドウォレットで管理するなど、管理はしっかりしているようです。)

6.まとめ

DefiScoreの概要とLoanScanとCMCでの利率を比較しました。

結論は最初に述べたとおりですが、Defi ScoreのAPIが充実していけば利用するプロジェクトも増えていくでしょう。マネタイズはAPIの利用料で行うのかもしれません。

Ver0.1のα版という事もあり、GitHubを見るとハードコーディングされている箇所もあるため、今後は評価指標、格付けするプロジェクト数を増やしつつ、どれだけスピード感をもって進めていくかが課題になってきそうです。

TokenLabについて

TokenLabでは本記事のような分析、FacebookのLibraやBitfinexのLEO、インターオペラビリティ系プロジェクトのCosmosやPolkadot等のプロジェクトについての情報を共有しています。上場企業の経営者や暗号通貨/ブロックチェーン領域の企業にも愛用いただいています。ぜひお気軽にご参加ください。